手机版印花网

手机版印花网 微信号:yinhuashijie

微信号:yinhuashijie集萃印花网 CCEDPW.COM 版权所有

E-mail:YONG_JIA@126.com

Copyright©2003- ccedpw.com. All Rights Reserved

客户服务

为了跟踪研究我国纺织企业景气变化情况,了解企业经营管理者对行业和本企业发展的信心,及时反映企业经营管理者近期遇到的突出问题和对行业热点问题的看法,为政府调整产业政策、行业组织采取应对措施、企业调整生产经营策略提供第一手信息,中国纺织工业联合会持续开展纺织企业经营管理者调查问卷活动。

第三十七期调查问卷工作于2019年7月完成。本期调查时间段为2019年04~06月。调查问卷主要通过中国纺织工业联合会各专业协会、各相关媒体、网上直报等方式发放和回收。调查问卷由企业法人代表或经营管理主要负责人填写。

通过中国纺织工业联合会相关部门、各专业协会和支持媒体的通力协作和共同努力,广大企业积极参与,截至到发布报告日为止,共收回有效问卷184份。经数据整理、统计和综合分析,形成本期指数分析报告。为政府相关部门、行业协会、企业经营者掌握行业发展新动向,调整生产经营策略提供参考。

一、纺织行业总体景气状况

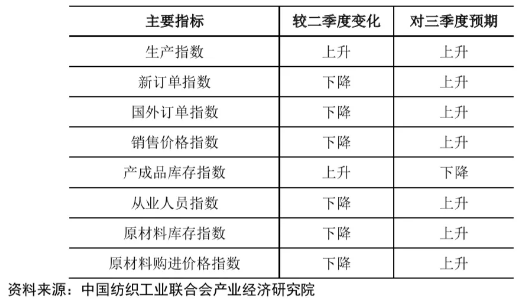

总体景气指数有所下降,企业对三季度运行信心仍强。根据本期问卷调查数据测算,2019年二季度纺织行业景气指数为52.0,较2019年一季度行业景气指数下降3.0个点,预期2019年三季度纺织行业景气指数为57.5,高于本期景气指数,显示纺织企业对下一季度行业运行信心提升。

从分项指数来看,呈现以下特点。

1.纺织生产指数上升,销售指数下降

2019年二季度,虽然受到国内外宏观形势日趋严峻的影响,行业景气指数总体有所下滑,但企业不断调整生产节奏,生产指数高于一季度。二季度生产指数为59.6,较2019年一季度上升3.8个点。

受国际经济形势复杂、国际市场需求乏力等因素影响,2019年二季度,新订单指数为49.5,较2019年一季度下降9.4个点,其中,国外订单指数为47.4,较2019年一季度下降8.2个点。

从国内外市场数据表现来看,二季度内销增速继续回落,出口仍未扭转负增长(美元计)的势头。2019年1~6月,全国限额以上服装鞋帽、针纺织品类零售额同比增长3.0%,增速较2019年一季度回落0.3个百分点。全国纺织品服装出口1242.31亿美元,同比下降2.37%;以人民币计算,纺织品服装出口8440.1亿元人民币,同比增长3.51%。

2.产品销售价格和原料购进价格双双下滑

2019年二季度,产品销售价格指数和原材料购进价格指数双双下滑。这与国家统计局统计的纺织原料类生产者购进价格与纺织业、服装业、化纤业生产者出厂价格增速比一季度下滑相一致。我国纺织企业原料成本与销售产品价格同步下降。

据测算,我国纺织行业原材料购进价格指数为55.7,较2019年一季度下降11.2个点。同期,产品销售价格指数仅为41.8,较2019年一季度下降10.3个点。另据国家统计局数据,2019年1~6月,工业生产者出厂价格纺织业、服装业同比分别增长1.1%、1.1%;化纤业同比下降1.4%;纺织原料类工业生产者购进价格同比增长1.0%;增速均比2019年一季度有所下降。

3.原材料库存下降,产成品库存上升

2019年二季度,我国纺织行业原材料库存指数47.5,较2019年一季度下降2.0个点。产成品库存指数为59.6,比2019年一季度上升15.5个点。可见,受到国内外市场需求疲软影响,我国纺织生产企业备货放缓,库存压力增长,生产企业的产品库存上升较快。

整体来看,受市场放缓等因素影响,我国纺织行业总体景气指数下降。而随着国内相关减税降费等政策发挥效果,三季度或将有回升空间,企业看好三季度运行,信心有所增强。具体,2019年二季度较2019年一季度的主要分项指标变化情况及对三季度的预期如下:

二、样本企业基本情况

本期184家有效样本企业,从地区分布结构来看,样本企业主要集中在东部地区,占88.0%;从企业规模来看,中型企业居多,占44.0%;从企业类型来看,私人控股企业居多,占62.5%,从行业类别来看,棉纺、家纺、服装行业的企业占比较高。具体样本分布情况如下表所示:

三、企业生产经营状况

对于2019年二季度本企业的生产经营综合情况,36.6%的企业选择了“良好”,比2019年一季度企业选择“良好”比例(41.7%)低5.1个百分点,明确表示经营“不佳”的企业为12.0%,较2019年一季度选择“不佳”的比例上升4.1个百分点。可见,二季度样本企业整体经营压力不小。

从分地区来看,东、中部地区企业选择“良好”的比例高于西部地区。从分行业来看,产业用、麻纺、化纤、纺机、印染企业选择运行状况“良好”的比例均超过50%,经营状况相对更为乐观。从企业类型上看,企业选择“良好”比重由大到小顺序为中型、大型和小型企业。

1.本期市场需求疲软,对下期市场预期谨慎

约有36.4%的企业订货(需求)量较上期有所增加,而上期调查中此项比重为40.8%,约有26.1%的企业订货(需求)量与上期持平。总体来看,2019年二季度企业订货量与上期相比有所下滑,也反映出二季度市场整体需求不旺。

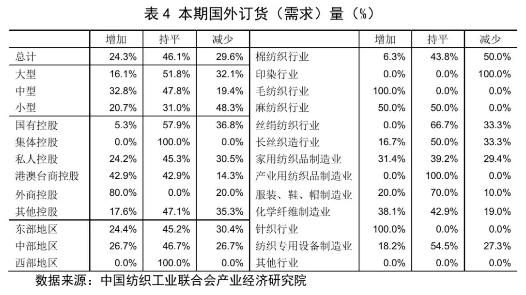

本期国外订货(需求)量方面,增加的企业占24.3%,而上期调查中此项比重为31.9%。整体来看,国外订货需求量较上期判断增长的比重下降较多。

对于下期订货需求情况的预期,39.3%的企业预期会比本期有所增加。可见,企业对2019年三季度的市场需求判断谨慎。其中,产业用、服装、家纺企业对下期的订单判断持相对积极的态度,预期下期订单量会有所增长的企业占比均超过50%。

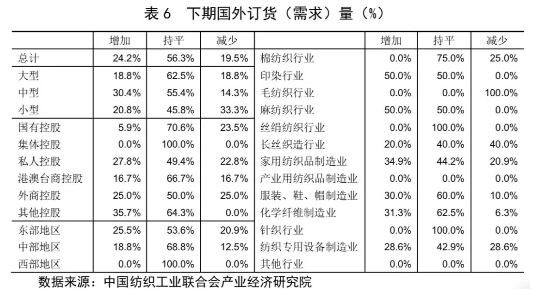

对下期国际市场需求预期方面,有24.2%的企业认为下期国外订货量会比本期有所增加。可见,企业对2019年三季度的国际市场需求判断非常谨慎。从分行业来看,所有行业企业对下一季度国际市场的预期都非常谨慎,没有企业预期下期国外订货量增长的占比超过50%,绝大多数行业对国际市场的预期都为持平。

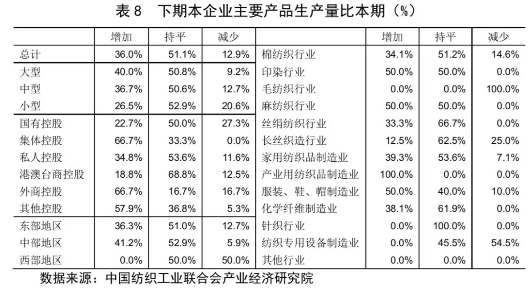

2.本期企业生产加快,对下期预期谨慎判断

从本期企业主要产品生产量上看,有43.4%的企业选择生产比上期有所“增加”,而上期调查中此项比重为36.9%。可见,2019年二季度纺织企业生产较2019年一季度有所加快。

从企业规模来看,中型企业产品生产量增加比例超过大型和小型企业。从分行业来看,产业用、毛纺、麻纺、针织行业企业选择产品产量增加的比重为100%。

对于2019年三季度企业主要产品生产量,预期增长的企业比重有36.0%,略低于本期企业主要产品生产量增长的比例(43.4%),企业对未来生产谨慎判断。

3.本期产品价格下降,库存压力上升

有16.5%的样本企业主要产品的平均销售价格较上期有所增长,有33.0%的样本企业主要产品售价下降,表示持平的占50.5%。整体来看,产品销售价格指数较2019年一季度下降。

对于下期产品销售价格的判断,预计下期产品销售价格与本期持平的样本企业占70.9%,仅有18.1%的企业预计产品销售价格会有所上涨。可见,企业家普遍认为三季度产品销售价格提升空间有限。

在产成品库存方面,调查结果显示本期产品库存较上期有所提升的比例占39.3%,库存下降的比例为20.2%,而上期选择库存提升的比例为22.5%,库存下降的比例为34.3%。总体来看,本期样本企业产成品库存压力有所上升。

从分行业来看,产业用和针织企业产成品去库存略多,产成品库存下降的企业占比超过50%。对于下期产成品库存的预期,选择库存下降的样本企业比例为24.5%。样本企业对下期产成品的去库存判断相对谨慎。

4.本期盈利减少,看好下期预期

企业盈利方面,有58.5%的样本企业本期盈利较上期增加或持平,比上期样本企业的判断下降较多。从不同企业规模来看,中型企业有近四成盈利增长,大型、小型企业中盈利增长的比重较少,分别为25.4%、14.3%。

对于2019年三季度盈利判断,预期盈利增加的企业比重为36.3%,高于本期实际盈利增加的企业比例6.8个百分点。表明,样本企业对三季度盈利预期看好。

5.产能利用率上升,大型企业利用率高

产能利用水平方面,71.3%的样本企业设备能力利用率保持在80%以上,比上期略升1.6个百分点。大、中型企业设备利用率高于小型企业,设备利用率在80%以上的企业比重分别达83.6%和75.0%。从分行业来看,棉纺、毛纺、麻纺、产业用和针织行业设备利用率80%以上的企业占比超过80%。

6.本期原料备货上升,对下期备货略显谨慎

本期企业原料采购量方面,有32.2%的样本企业采购量有所增加,与上期相比上升7.9个百分点。整体来看,本期企业的原料备货积极性比上期有所提升。

对于下期原料采购量的预计,有29.1%样本企业选择了“增加”,低于本期样本企业的增加判断。可见,样本企业对下期原料备货态度略显谨慎。

四、企业经营管理决策状况

市场需求不足为企业第一关注问题

对于本企业现阶段生产经营中遇到的主要问题,“市场需求不足”上升为企业最关注的问题,尤其是国内市场需求不足成为企业关注的重点。成本过快上涨问题虽仍是企业经营者关注的问题,但关注度下降,选择第一选项的比例下降为18.0%(上期为31.5%)。随着供给侧结构性改革的深入推进,企业对国内市场的关注度不断上升。本期认为“国内市场需求不足”是第一问题的企业占比为26.8%,比上期占比(19.4%)上升7.4个百分点;认为“国际市场需求不足”是第一问题的企业占比为24.6%,比上期占比(15.3%)下降了9.3个百分点;认为“贸易摩擦”是第一问题的企业占比为15.3%,比上期占比(7.4%)上升7.9个百分点。

五、宏观经济景气情况

对当前行业形势判断,企业经营管理者态度较上期乐观度下降。有18.0%的样本企业认为当前纺织行业总体运行乐观(上期为29.5%),有55.2%的企业认为运行状况一般(上期为55.3%),持不乐观判断的比例与上期相比增加11.6个百分比。

从分行业来看,毛纺、产业用和麻纺行业持乐观判断的企业比例相对较高。

对于下期纺织行业总体运行状况的预期,选择乐观的企业比例为24.7%,高于本期实际选择乐观的企业比重,显示企业对下期宏观经济总体运行持谨慎乐观态度。

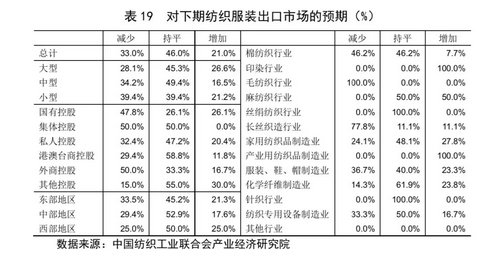

对于下期国内外市场的判断,样本企业对两个市场的预期增加判断都较为谨慎。预期下期纺织服装国内市场需求比本期“增加”的样本企业仅20.3%;预期下期国外纺织服装市场需求比本期“增加”的样本企业也仅占21.0%。

六、企业经营者对热点问题的看法

1.行业未来投资趋势

关于本期样本企业对所属行业未来投资趋势的判断调查中,有9.4%的企业表示未来投资增加,比上期调查数据略降0.3个百分点;有42.2%的企业表示未来行业投资将有所下降,比上期比重上升18.2个百分点。从分地区来看,东部地区企业认为投资会增加的比重略高,而西部地区企业认为未来投资下降的比例较大。从行业分布来看,家纺行业企业认为未来投资增加的比例略高,为16.7%。

2.企业资产负债率水平

关于本期样本企业资产负债率水平的调查中,总体看资产负债率在50%以下的企业占到了51.1%,比上期(49.5%)上升1.6个百分点;资产负债率在60%以上的企业占到样本企业的22.2%,比上期(18.5%)上升3.7个百分点。企业总体负债率有所上升。分企业类型看,有26.5%的小型企业资产负债率大于60%。有43.5%的国有控股企业资产负债率要小于50%。分行业看,丝绢行业企业资产负债率较高,资产负债率超过60%的企业比例占66.7%。

3.企业税费负担

从企业税费负担增减占比看,有近四成企业本期税费负担减少,只有9%的企业感到税费负担有所加重。从企业类型看,更多的大型纺织企业感到减税降费为企业带来利好。分行业看,棉纺、印染、丝绸、针织行业超过60%企业感到税费负担减轻了。

来源:中国纺织工业企业管理协会