手机版印花网

手机版印花网 微信号:yinhuashijie

微信号:yinhuashijie集萃印花网 CCEDPW.COM 版权所有

E-mail:YONG_JIA@126.com

Copyright©2003- ccedpw.com. All Rights Reserved

客户服务

【集萃网观察】中美第十三轮高级别经贸磋商初步达成“第一阶段”贸易协议,中美贸易摩擦阶段性缓和,宏观和产业利多叠加,能否驱动棉价持续反弹?

中美贸易暂时“休战”

10月11日,双方在两国领导人重要共识的指导下,在农业、汇率、技术转让、争端解决等领域取得实质性进展。

根据会后中美双方传达的信息来看,中美贸易摩擦升级的态势得到缓和,美方推迟10月15日上调的2500亿美元商品关税从25%至30%,避免了更差局面的出现。此外,中国承诺购买价值400亿-500亿美元的美国农产品。

最新消息:中方希望在今年10月底与美国进行进一步的谈判,以便敲定“第一阶段”贸易协议的细节,如若谈成,那么中美两国元首将有可能会在11月智利APEC峰会期间签署该协议。目前中美双方尚未公布下一轮高级别贸易谈判举行时间。

对中美双方农产品进出口有多大影响?

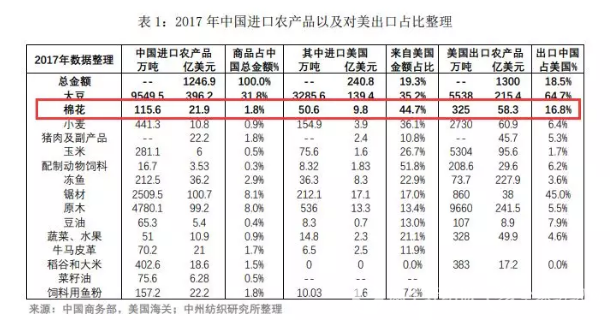

如果“中国从美国购买400亿至500亿美元的农产品”落定,那对中美双方的农产品进出口影响各自有多大?以中美贸易争端开启前的2017年作为参照,整理分析的中美农产品进出口明细数据如下。

2017年中国农产品进出口金额为1,998亿美元;其中中国农产品出口金额为751.4亿美元;中国农产品进口金额为1,246.9亿美元,其中进口美国农产品240.8亿美元,占比19.3%。

中国农产品进口产品主要为以大豆(占比32%)为主的粮食作物和木材;其次为棉花(占比1.8%)等。其中,中国农产品进口产品中对美国进口依存度最高的品种为配置动物饲料(51.8%),其次为棉花(44.7%)和大豆(35.2%)等。

2017年美国出口农产品金额粗略数据为1300亿美元(有一定误差),对中国出口依存度较高的品种为大豆(64.7%),锯材(45%)和棉花(16.8%)等。

可见,400亿至500亿美元的农产品购买额(目前尚未提及该购买额所需的时间),相当于中国两年左右时间的进口总量,以及美国所有农产品一年三分之一左右的出口量,对双方贸易关系影响巨大,将影响两国的主要农产品供需结构。 就我国棉花市场而言,有什么影响?

就棉花而言,19/20年度美国棉花产量预期473万吨,18/19年度期末库存106万吨,国内消费70万吨,本年度已签售207万吨,剩余可销售300万吨左右。如果中国购买美国几十甚至上百万吨的棉花,将大幅提高美棉价格并影响国际市场棉花供需;同时增加国内市场供给,国内市场需考虑购买行为是直接市场采购或是以轮入的方式补充国储库(当前棉花国储库存约175万吨,相当于国内3个月左右棉花消费量)。

若是直接市场采购,国内供应过剩,导致内盘价格承压;但内外价格倒挂严重,进口棉和进口纱量继续收缩,促进国产纱消费,内盘下行幅度亦有限,长期来看仍然是内外价差修复,内盘跟随外盘上行的走势。若轮入国储可避免对国内市场的直接供应冲击,内盘价格跟随外盘上涨。如果出现中国大量购买美国棉花,那么通过国储轮入的可能性更大。 国储棉轮出结束以后,市场对国储棉轮入预期加强,据市场分析,预计可能轮入100-150万吨棉花,轮入外棉概率会更大,不排除内外同时轮入可能。据国家棉花市场监测系统,截至10月初,被抽样调查企业棉花平均库存使用天数约为28.1天(含到港进口棉数量),环比增加0.5天,同比减少11.6天;准备采购棉花的企业占63.8%,环比上升9.4个百分点,同比上升0.9个百分点;纱库存为27.1天销售量,环比减少1.6天,同比增加8.6天。 理性分析:棉花价格难以突破性上涨 近日,郑棉持续上涨一波,的确引起了市场关注,在长期相对底部震荡之后,这轮上涨似乎提升了市场信心,仔细分析原因,此轮反弹主要受北疆减产和中美经贸磋商取得实质进展所致。当然这两个利多因素能否完全落地值得商榷。

据一些新疆调研团考察,北疆预计整体减产10-20%,平均每亩产量较预期下降50公斤左右,而南疆产量基本持稳。从这一反馈看,减产比例不小,似乎能够对市场引起波澜。从往年统计数据看,北疆产量低于南疆产量,在南疆产量基本稳定的前提下,北疆减产对市场影响有限,况且最终实际产量有待进一步验证。

另外此轮反弹和中美经贸磋商取得实质阶段成果有关。在“打打谈谈、谈谈打打”持续了一年多的情况下,中美双方能够取得一致、相向而行自然令市场备受鼓舞,但也应该看到,美方并未取消对中国加征的关税,而是延缓了继续提高关税的时间,这一点应该令市场保持警惕。距离中美双方经贸彻底和解还有较长的路要走。

再看下游需求,虽然纺织业正处于“金九银十”黄金期,但企业基本以维持生产为主,根本谈不上产销两旺,仅仅是略有起色而已。有纺企表示和去年同期数据相比差距不小。在中美贸易摩擦影响下,国内纺织业确实遭遇困境,生产订单转移已是不争的事实。从相关的外贸数据我们均能看到下降的事实。

据越南纺织服装协会(VITAS)表示,2019年前8个月,越南纺织品、纤维和布料的出口总额达到257亿美元,同比增长8.6%,其中外商直接投资企业占60.6%。值得注意的是,越南成为了世界第三大纺织品服装出口国,仅次于中国和印度。

这一增一减,已经明确告诉我们,在供给相对持稳的情况下,下游消费依然面临重重压力,在现阶段条件下,棉花价格难以突破性上涨。

综上,目前中美贸易仍未彻底解决,双方谈判的诸多不确定性依然存在。当前皮棉现货难销,新棉供应增加等问题依然严峻,后期期价是否再度回落至12000元/吨,有待观望。因此,应该全面的看待各类因素,冷静对待棉价的涨与跌。